Unternehmen wie SpacePharma, Anbieter automatisierter Testverfahren im Weltall, haben eine ihnen sehr gewogene Ausgangslage: Sie haben ein extrem innovatives Thema – bislang ohne Wettbewerb – gefunden und verfügen über ein einzigartiges Produkt, zu dem es noch keinen Markt, aber einen Bedarf gibt. Mit einer ausreichenden Finanzierung versehen, können sie über Jahre ihre Ideen weiterentwickeln und umsetzen. Doch auch bereits besetzte Marktsegmente können erfolgreich bearbeitet werden. Dieser Artikel wirft einen Blick in die momentanen Gegebenheiten im deutschen Markt und gibt nützliche Hinweise für einen gelungenen Markteintritt.

Lohnende Investitionsbereiche im deutschen Gesundheitsmarkt

Deutschland als viertgrößte Industrienation gibt jährlich 4.213 Euro je Einwohner für die Gesundheit aus (2015). Mit einem Volumen von 344,2 Milliarden Euro ist der deutsche Gesundheitsmarkt für Unternehmen aus aller Welt sehr attraktiv. Hochwertige medizinische Geräte mit einem guten Preis-Leistungs-Verhältnis, die den Trends der Computerisierung, Molekularisierung und Miniaturisierung folgen, haben dabei die besten Chancen:

- Zur Computerisierung gehören neben dem Zusammenwachsen der Medizintechnik und Informationstechnologien die Entwicklung leistungsfähiger Implantate durch verbesserte Hard- und Software, die modellbasierte Bildverarbeitung sowie die intelligente Steuerung von Dialyse- und Beatmungssystemen.

- Unter Molekularisierung fallen u. a. Nanopartikel, die gezielt Medikamente freisetzen oder die Entwicklung von neuen funktionellen Biomaterialien, die natürliche Gewebe nachahmen.

- Den Trend der Miniaturisierung erfüllen z. B. Geräte, die eine Untersuchung direkt vor Ort beim Arzt ermöglichen und die Anwendung von implantierbaren Mikrosystemen, die sensorisch, telemetrisch oder mit Nervenankopplung funktionieren.

Auch andere Gebiete versprechen ein hohes Potenzial für Anbieter aus dem In- und Ausland. Dazu gehören Forschungsbereiche, in die derzeit in Deutschland die meisten Investitionen fließen1:

- Bildgebende Verfahren, wie 3D-Bildgebung in Kombination mit Navigation und Darstellung von Instrumenten oder hybride Bildgebung

- Prothesen und Implantate, wie Prothesen mit Sensoren, Aktoren und Regelkreisen, Fallsensoren oder biofunktionale Implantate

- Telemedizin und modellbasierte Therapie, wie Prozessoptimierung durch Einsatz von IT, Critical Incident Reporting Systems (CIRS) oder Clinical Decision Support Systeme

- Operative und interventionelle Geräte und Systeme, wie die Verbindung von Instrument und Datensatz, Augmented Reality oder Kombinationsverfahren (Endoskopie mit Bildgebung)

- In-Vitro-Diagnostik (IVD), wie PoC-Diagnostik mit Lab-on-Chip Systemen oder Multiarray-Systeme für Komplettanalysen mit kleinsten Probenmengen

- Technik für die „Regenerative Medizin“, wie künstliche Gewebemodelle.

Besonderheiten des deutschen Healthcare-Marktes

Die Herausforderungen im deutschen Markt liegen vor allem im Wettbewerb, in der Erstattung und beim Kunden. Der deutsche Markt ist verteilt, die Beziehungen zwischen Anbieter und Leistungserbringern sind gefestigt, d. h. auch ein Unternehmen, das über ein Produkt mit überzeugenden USPs verfügt, muss sich dem Wettbewerb stellen.

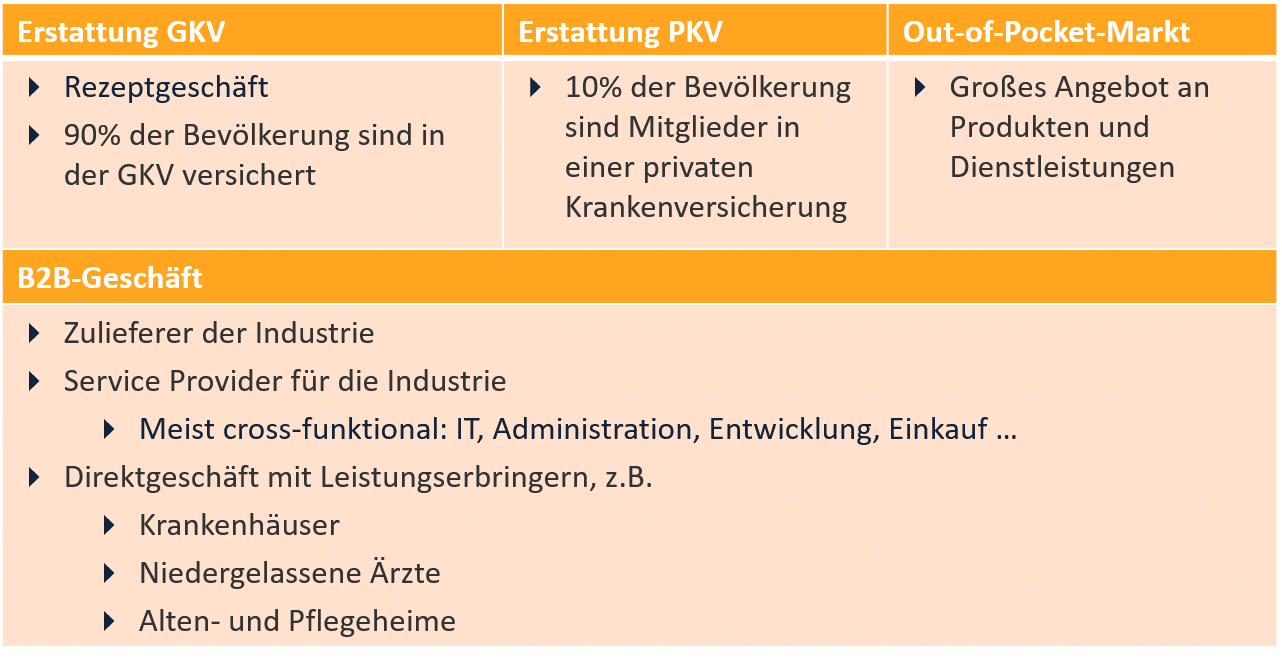

Etwa 58 Prozent des Marktes wird von den gesetzlichen Krankenkassen finanziert, hinzu kommen 8,9 Prozent durch die private Krankenversicherung. Die Anforderungen an die Erstattung sind somit definiert. Im ambulanten Bereich stellt das Hilfsmittelverzeichnis den „Gatekeeper“ zur Erstattung dar. Oft passen hier die Produktgruppen und das neue Produkt nicht zusammen und daher müssen alternative Vertriebsformen entwickelt werden.

Im B2B-Geschäft stehen Krankenhäuser, niedergelassene Ärzte und Apotheken im Mittelpunkt. Das Geschäft mit Krankenhäusern ist komplex, da die Entscheidungsprozesse – gerade bei Investitionsgütern – sehr unterschiedlich sind. Eine Umfrage unter 404 Krankenhäusern2 identifizierte zwölf verschiedene Entscheidungsgremien: Vom Chefarzt, dem Geschäftsführer über die IT, die Medizintechnik bis hin zum Einkauf – und in den verschiedensten Kombinationen. Niedergelassene Ärzte sind zudem mit einem Außendienst nur schwer zu erreichen.

Herausforderungen am Beispiel von mobilen Apps & eHealth-Lösungen

Ein großer Anteil von Firmen, die den deutschen Markt erobern wollen, kommt aus dem boomenden Segment der mobilen Applikationen. Hier sind Erfolge rar gesät, da es oft an Geschäftsmodellen mangelt3. Nur wenige Ansätze medizinischer Apps versprechen in Deutschland Erfolg. Eine Möglichkeit ist die Finanzierung durch Krankenkassen und/oder private Krankenversicherungen oder der Verkauf der Applikation an den Endnutzer. Der Vertrieb an bestehende Leistungserbringer ist eine weitere Option. So sind Anbieter von Hausnotrufen eine begehrte Zielgruppe für Anbieter von Monitoring-Apps (Wearables).

Neben der Frage nach dem Geschäftsmodell sollten Anbieter von mobilen Anwendungen, wie auch anderer eHealth-Lösungen, Antworten auf Fragen haben, die entscheidend für den Erfolg sind:

- Welcher bereits existierende (Versorgungs)-Prozess wird durch die Anwendung verbessert?

- Welche Vorteile hat der Nutzer in der täglichen Anwendung (z. B. echte Zeitersparnis)?

- Wie groß sind die Umstellungen für die Anwender?

- Welcher Aufwand muss für die IT-Administration, das Daten- oder das Entscheidungsmanagement betrieben werden?

Viele Applikationen am Markt zeugen von erschreckender Unkenntnis, was die realen Versorgungsprozesse in Krankenhäusern, Arztpraxen oder zu Hause, betrifft.

Schrittweise Unterstützung für den Markteintritt

Die Entscheidung, in welchem Marktsegment man sich positioniert, gibt die Leitplanken für den weiteren Weg vor. Dies betrifft insbesondere auch den Pfad man zur Geldquelle einschlägt. Im GKV Markt sind es die Hürden der Erstattung, im Privatzahlermarkt das verschlossene Portemonnaie des Kunden.

Nicht nur im B2B-Segment liegen die Herausforderungen in der Verdrängung bestehender Beziehungen zwischen Hersteller und Kunden. Neben Marketing und Vertrieb kommen oft Versorgungskonzepte hinzu, die zusammen mit den Leistungserbringern, wie Apotheken oder Sanitätshäusern, umgesetzt werden müssen.

Abbildung 1: Marktsegmente zur Positionierung

Für jeden Schritt braucht es kompetente Unterstützung aus dem Markt und diese bieten die Healthcare Shapers: Angefangen bei der Entwicklung, Zulassung (Medizintechnik), über Market Access mit Themen wie Reimbursement, Markt-Know-how, Vertriebskonzepte und Versorgungsmodelle bis hin zur Umsetzung stellt das Netzwerk erfahrene Experten mit dem richtigen Wissen.

Quellen:

1 Aachener Kompetenzzentrum Medizintechnik – AKM und AGIT mbH, Zur Situation der Medizintechnik in Deutschland im internationalen Vergleich, 4.2.2005.

2 FAQ Consulting GmbH, Umfrage bei 404 deutschen Krankenhäusern, 2011, Ergebnisse beim Autor.

3 mHealth App Market Sizing 2015 – 2020, Research2Guidance.

Autoren des Beitrags

Ulrich Schwanke

Ulrich Schwanke’s three passions are Strategic Consulting with a focus business development in healthcare, Regulatory Affairs for medical devices, and Occupational Health Management.